本周国内生猪市场总体小幅反弹,但南北差异更加明显,南北价差仍在0.5元/斤左右。同时,本周政府报告称近期将投放4月份开始收储的部分储备猪肉,以稳定中秋、国庆期间的猪价。

“soozhu-中国生猪产业链市场预警系统”监测显示。在“养猪盈利、猪价形势、饲料成本、流通屠宰”四大部分中,本周,上游饲料成本、养殖环节、下游流通屠宰涨跌互现。

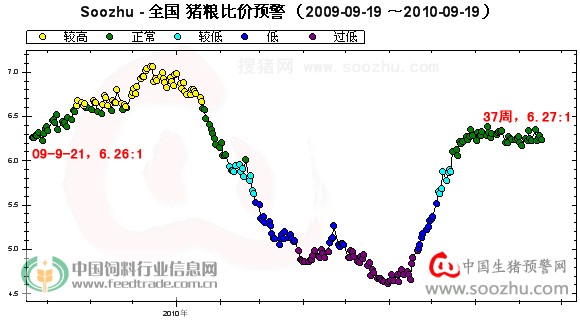

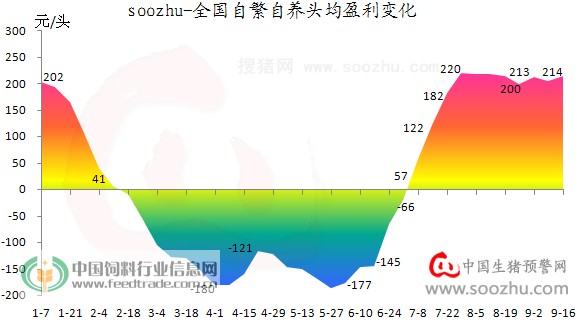

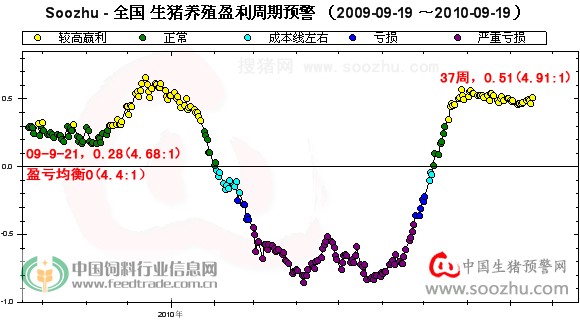

本周全国猪料比价4.91:1,已连续8周保持在4.9:1左右平稳震荡。同比涨2.35%。连续10周处于4.4:1盈亏均衡线上。全国猪粮比价6.27:1,去年同期为6.38:1,同比下降1.86%。连续9周高于6:1盈亏均衡线。全国自繁自养出栏头均盈利214元/头,2009年同期头均盈利为盈利180元/头,连续第8周处于200元/头以上,连续10周盈利100元/头以上。

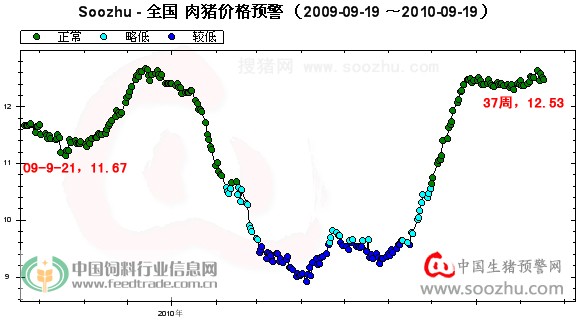

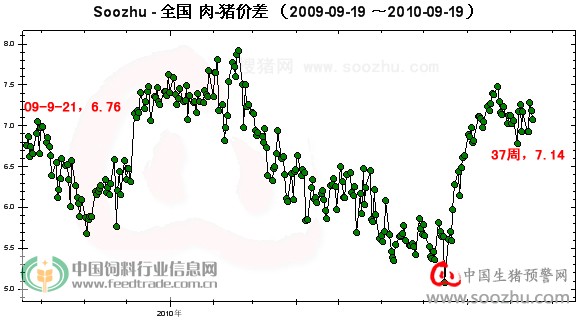

本周全国出栏肉猪价格平均价反弹至12.53元/公斤,在12.4元/公斤左右连续6周平稳,自上周开始保持在12.5元/公斤平稳。2009 年同期为11.81元/公斤左右,同比上涨6.1%。已连续11周处于11元/公斤以上,连续9周12元/公斤以上。本周全国平均价格虽有所反弹,但南北差异较大,南方普遍在6.5元/斤以上,北方则稳中小幅回落,大部分在6元/斤左右。其中猪病是影响因素之一,扰乱正常价格。全国仔猪价格19.79元 /公斤,2009年同期为22.36元/公斤,同比下降11.49%。补栏较为平稳。全国猪肉平均零售价19.67元/公斤,基本平稳。去年同期为 18.64元/公斤,同比上涨5.53%。已连续8周保持在19-20元/公斤间平稳。始终未破20元/公斤大关。

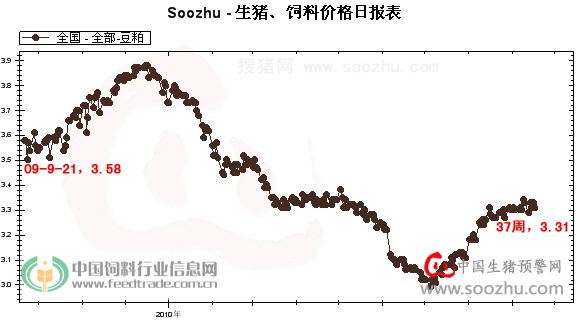

本周饲料成本虽然基本平稳,但值得关注的是玉米价格,自27周跌破2元/公斤后,并连续10周保持在1.97-1.99元/公斤,本周重返2元以上,2009年同期为1.85元/公斤,同比上涨8.11%。本周小麦麸、自配料价格分别为1.46元/公斤、2.55元/公斤左右。养殖户拿到的豆粕平均零售价格连续3周在3.3元/公斤左右。

本周全国生猪市场区域差异更加明显。北方大部分尤其是东北猪价在6元/斤,甚至以下,主要原因是部分地区猪病严重,病猪干扰正常市场价格。而南方大部分产区在6.5-7元/斤,前期南方自然灾害及猪病较北方严重,并开始作用于市场价格。因此,当前的生猪市场呈现出南北差异较明显。但本周政府报告称,近期将会投放部分4月份开始收储的猪肉,以稳定中秋、国庆期间的猪价。这一信号可能会抑制刚刚出现的猪价上涨苗头。

本周国内生猪市场整体情况,请参考以下详细分析。

第一部分、全国生猪市场所处盈亏周期位置:正黄色-较高盈利

1、猪料比价:连续8周在4.9:1左右平稳震荡

注1:“0”线以上为盈利,高于“-0.2”低于“0”为成本线左右,“-0.2”以下为亏损.

2010年第37周全国猪料比价周均值从上周的4.88:1再次反弹至4.91:1,上涨了0.63%。自30周涨至高点后,已连续8周保持在4.9:1左右平稳震荡。去年同期也为4.8:1,同比涨2.35%。

本周是猪料比价处于4.4:1盈亏均衡线上的第10周,处于正黄色-较高盈利区。